2022年12月期第3四半期決算ポイントをまとめています。

=============================================

■決算概要

=============================================

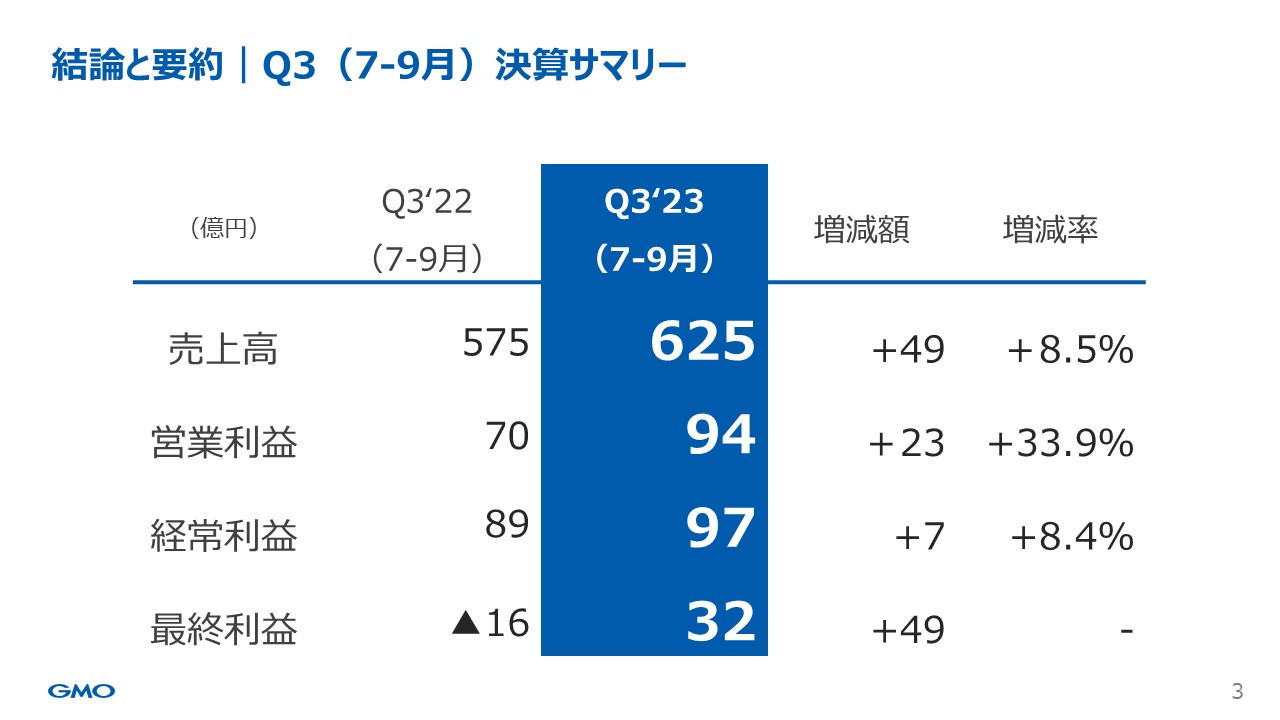

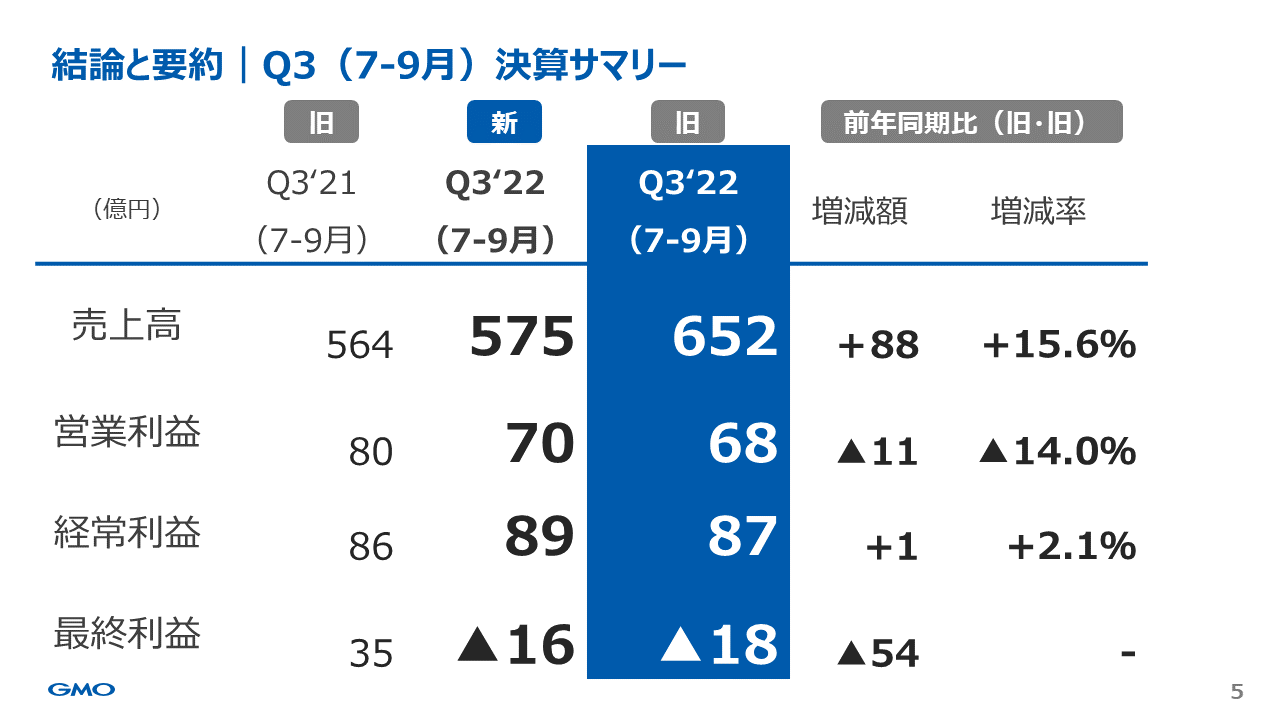

第3四半期(7月~9月)の決算サマリーです。

結論と要約

旧基準ベースの数値は、売上高652億円、営業利益68億円、経常利益87億円。最終利益はGMOあおぞらネット銀行の株式に対する特別損失の計上があり、18億円の純損失となりました。

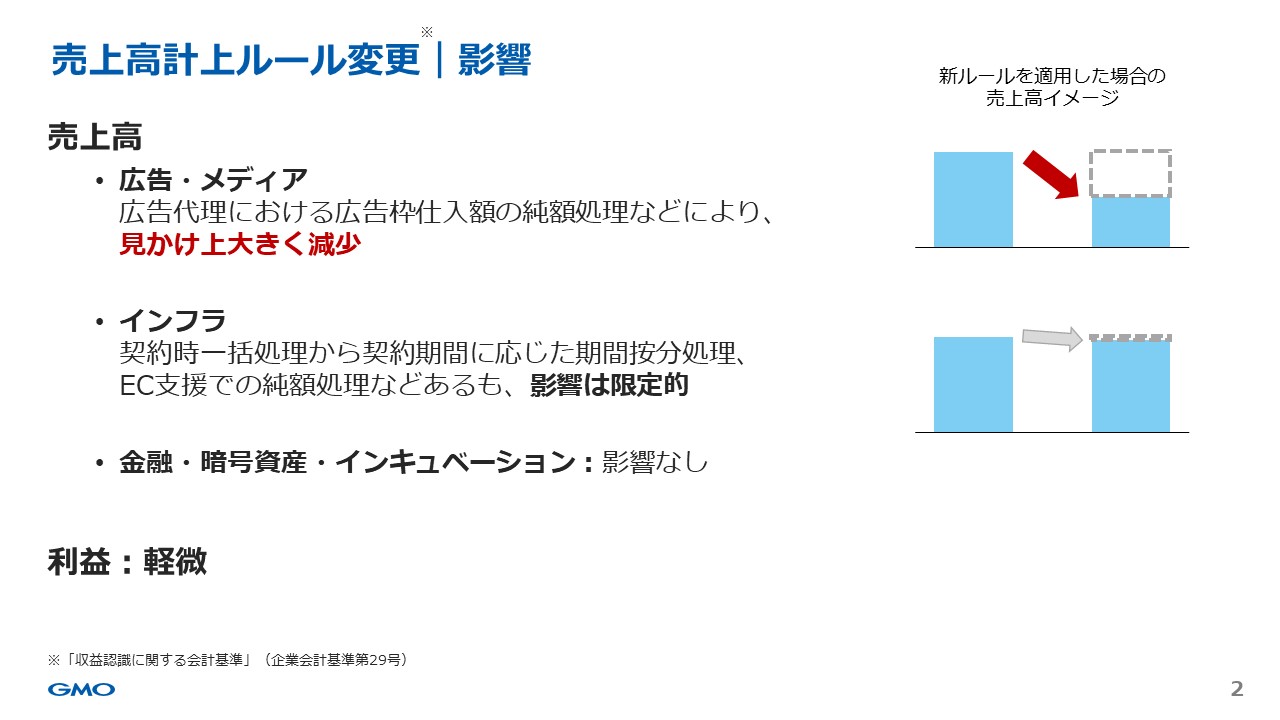

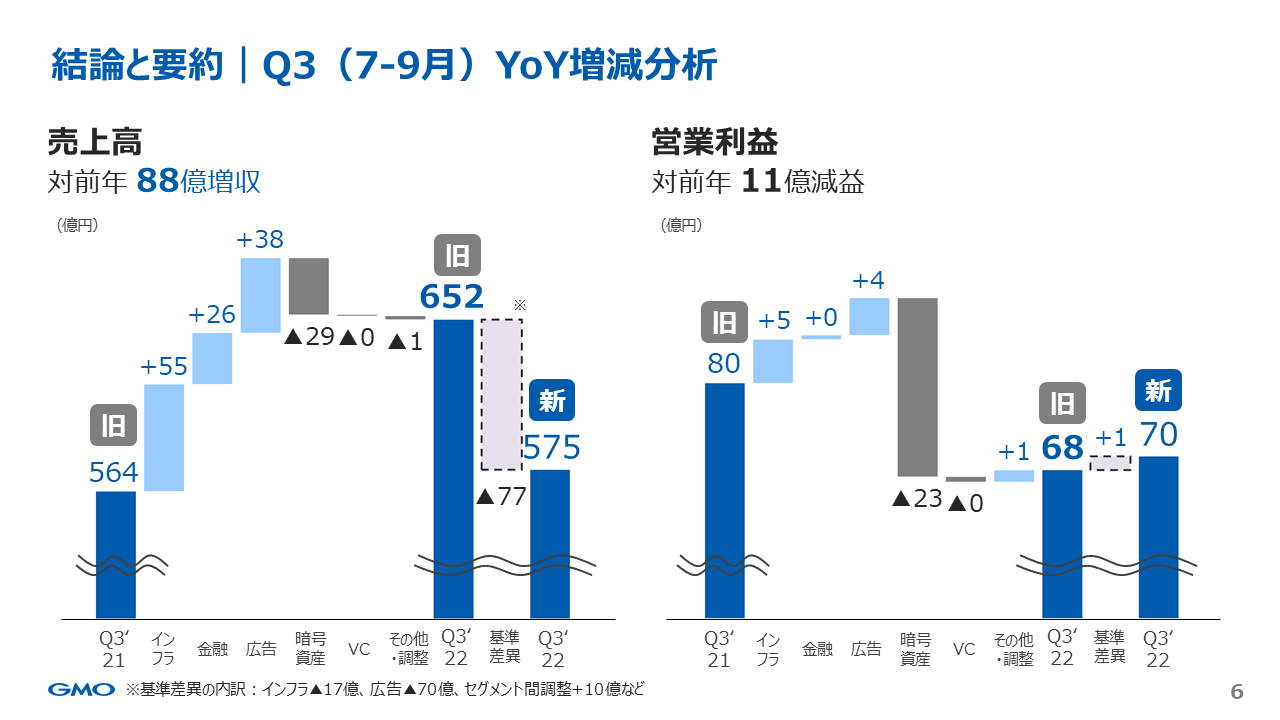

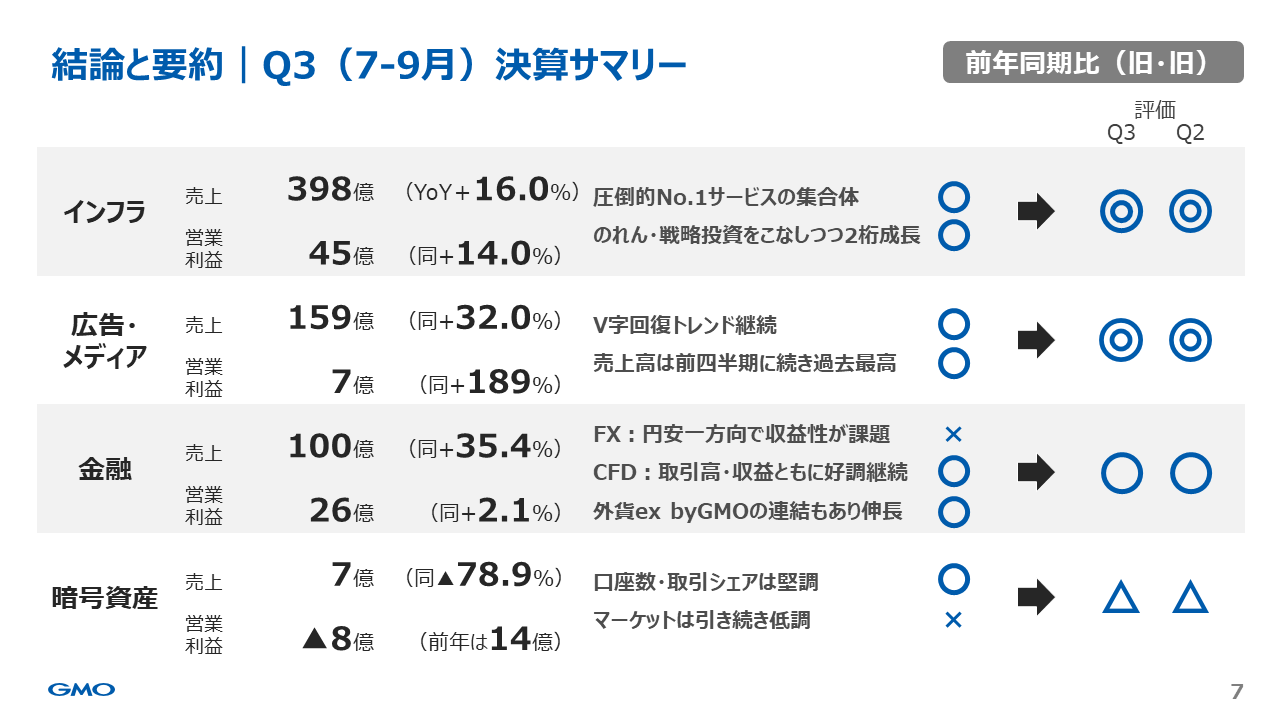

セグメントごとの売上・利益の増減分析です。基準変更の影響も含めて記載しています。売上は、インフラ、金融、広告・メディアがプラス。暗号資産の反動減があったものの、旧基準では88億円の増収となる652億円です。ここから基準変更の影響によるマイナスがあり、新基準では575億円となりました。

営業利益については、インフラ、広告・メディアについては増収に伴う利益拡大となりました。一方、金融はFX事業の収益率低下が響き横ばい、さらに暗号資産の反動減があり、旧基準では11億円の減益となる68億円。新基準ではほぼ同水準となりました。

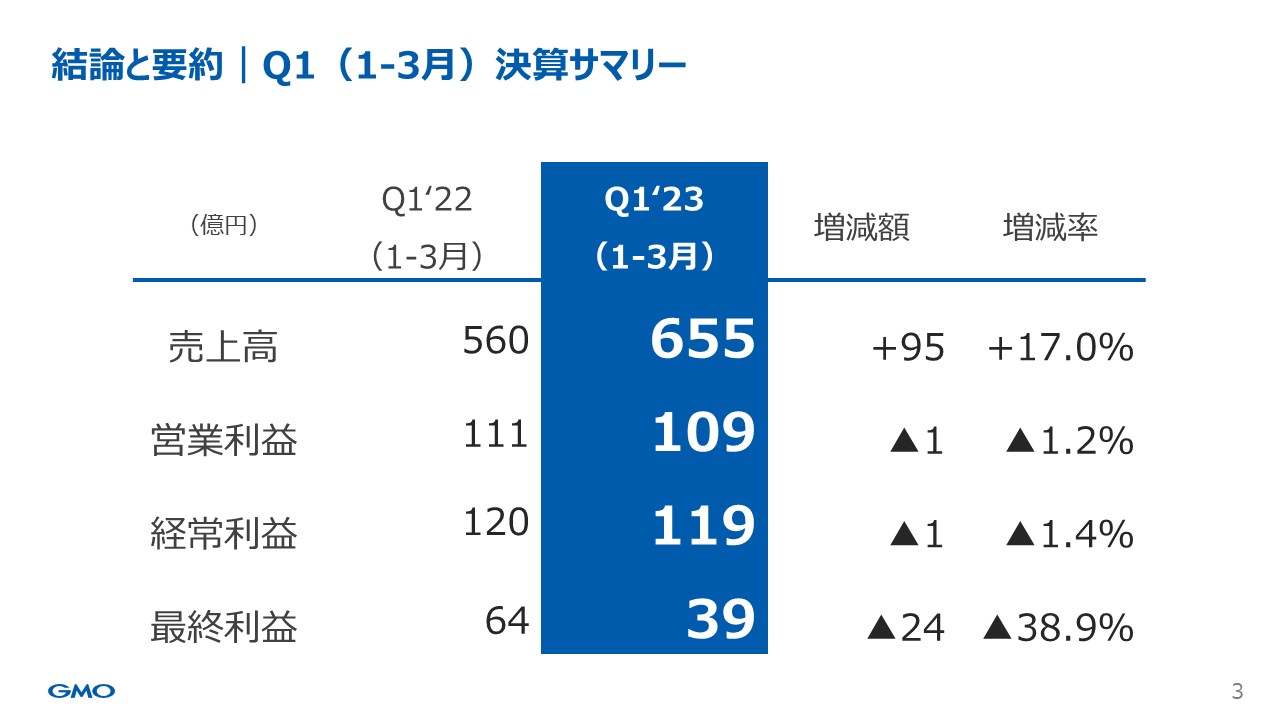

1-9月の累計の決算サマリーについては、第2四半期のインキュベーション事業の貢献もあり、売上から最終利益まで、最高業績を更新しています。

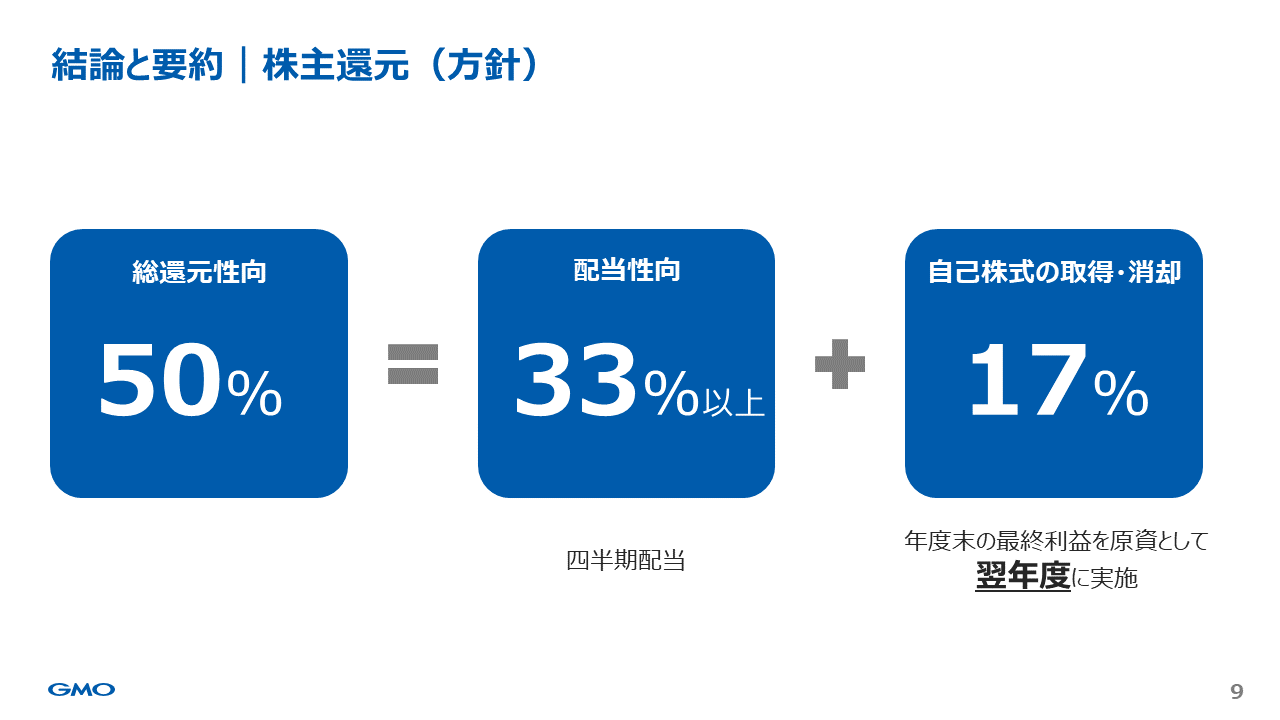

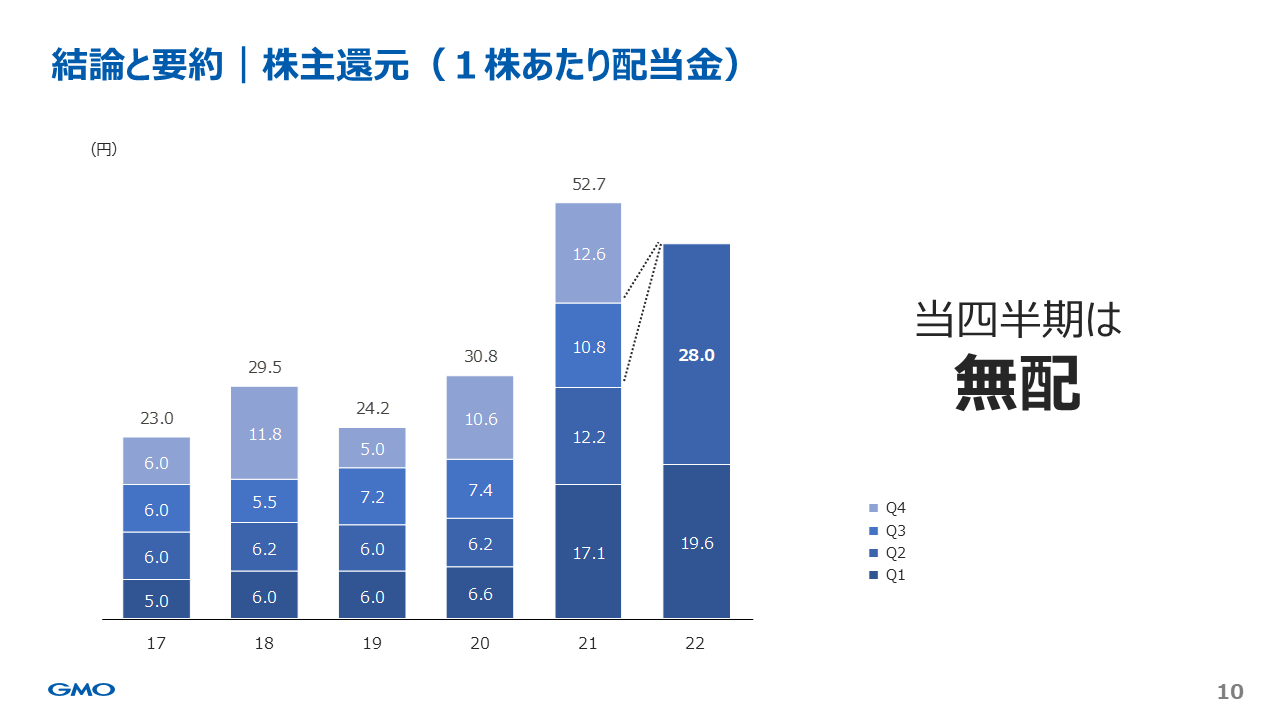

株主還元

株主還元の基本方針は、総還元性向50%となります。このうち配当に33%以上、残りの17%を自己株式の取得にあてるというものです。当社は四半期配当制度を採用しておりますので、四半期ベースでお支払いする配当金額は赤字の場合には無配となりますが、通期の利益ベースできちんと33%以上の配当と17%以上の自己株式取得を実施するルールとしています。なお、自己株式取得についても、その年度で取得しきれなかった場合には翌年度に繰り越して取得する方針となっています。

1株あたりの配当金の推移です。今期も業績予想を非開示とさせていただくことから、配当金についても四半期ごとの発表となります。第3四半期については四半期純損失となったことから、大変申し訳ありませんが、無配とさせていただきます。なお、1月から9月の累計では前年を上回る水準となっていますので、通期配当では増配を目指すべく4Qも努力します。

強み ①自社開発・運用

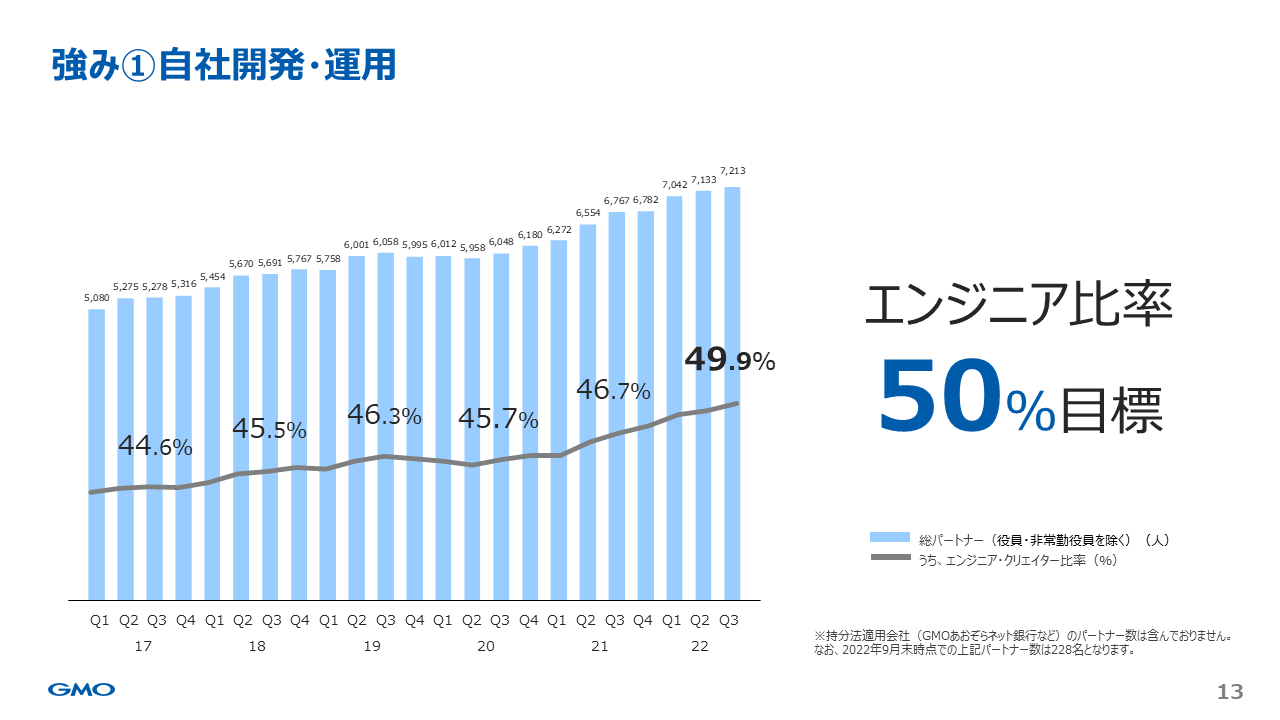

強みの1つ目は、「自社開発・自社運用」へのこだわりです。インターネットという変化の早い市場で生き残るため、No.1サービスを提供するためには、自ら創って、自ら運用する、モノづくりの会社でなければならないと考えています。そのためには、エンジニア・クリエイターという技術力を持った「創る人」が重要になります。9月末のパートナー数は7,208名、このうち「創る人」の比率は49.9%です。

グループ代表の熊谷が、「創る人比率50%」を初めて目標設定したのは2011年のことでした。2014年2月に、初めてこの比率を投資家の皆さまにお示した当時の値は「37.1%」。足掛け10年、目標値である50%にあとわずかという状況まで迫ってきました。今後も、モノづくりの会社として成長を続けていきます。

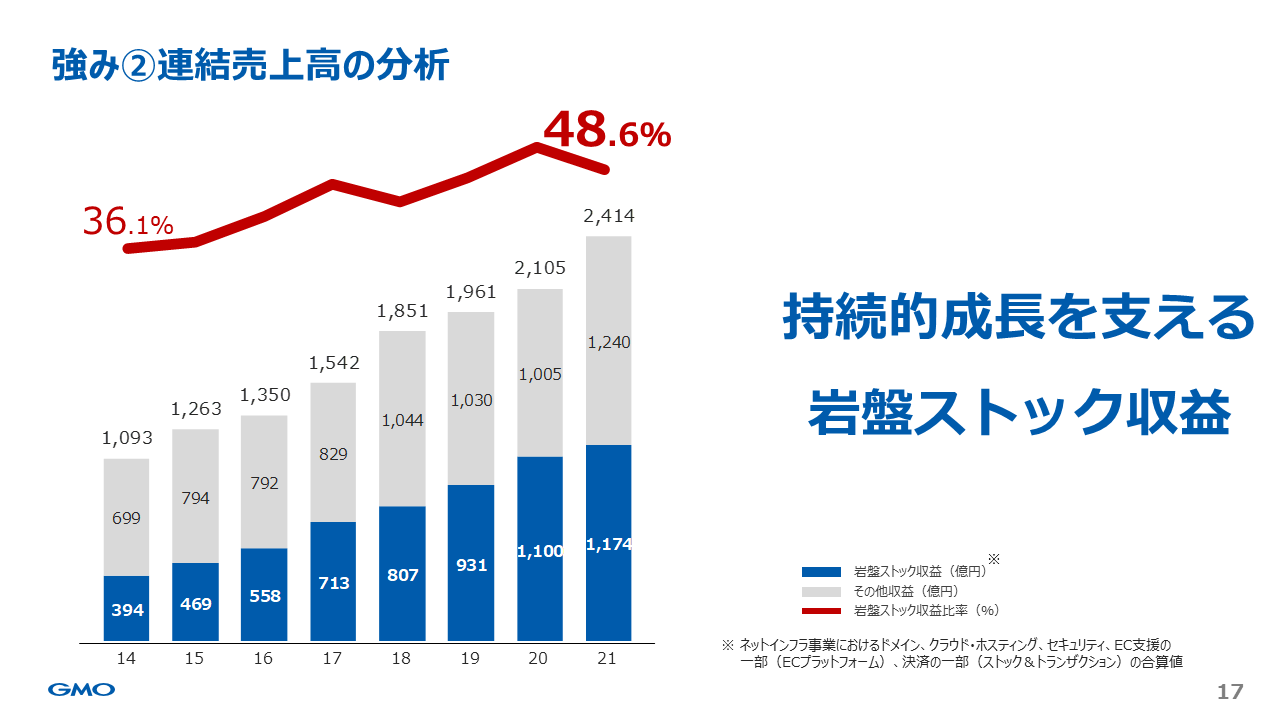

強み ②岩盤ストック収益

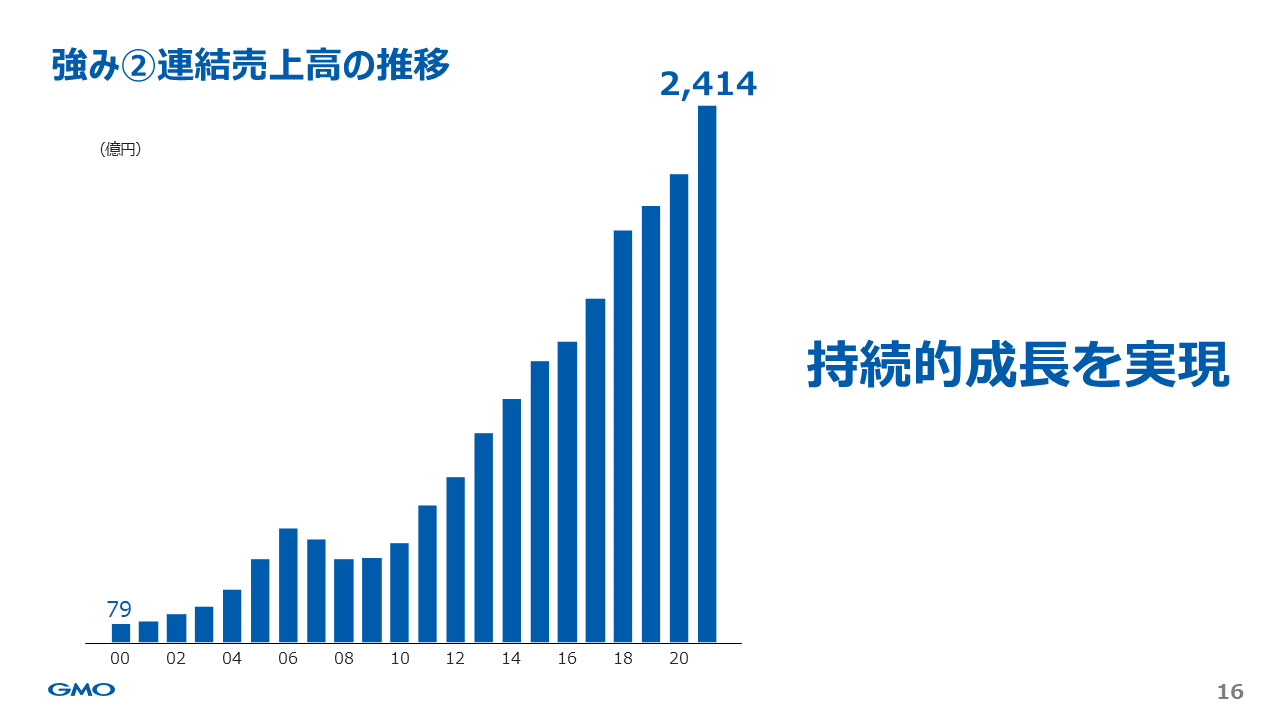

強みの2つ目は「岩盤ストック収益」という収益モデルです。連結売上の推移は創業以来、持続的成長を実現しており、前年末で13期連続の増収となっています。

なぜ、持続的成長を実現することができたのでしょうか。それは、私たちが創業以来、「岩盤ストック収益」を積み上げてきたからだと考えています。この「岩盤ストック収益」はGMO用語です。では、単なる「ストック型」の収益モデルや、流行り言葉にもなっている「サブスク」と何が違うのでしょうか。それは、インターネットが続く限り「無くならない、無くてはならない」かつ「継続課金の商材」からもたらされるストック収益だということです。熊谷が創業以来、目指してきた事業構造でもあります。

さて、「GMOはインフラの会社」と考えられている投資家の皆さまが多いかもしれません。たしかにその通りです。では、なぜ私たちGMOインターネットグループはインフラ事業を行っているのでしょうか。それは「無くならない、無くてはならない、継続課金の商材は何か?」という問いが最初にあり、その問いに対する答えがインフラ商材の数々であり、そこからもたらされる収益が「岩盤ストック収益」なのです。

連続売上高を、岩盤ストック収益とそれ以外に分解したグラフです。赤線は売上に占める「岩盤ストック収益」の比率です。岩盤ストック収益には、インフラ事業における継続課金型収益と、継続課金に近い岩盤収益基盤を持つトランザクション型収益を含めています。ご覧のとおり、岩盤ストック収益こそが、我々の持続的成長を支えています。

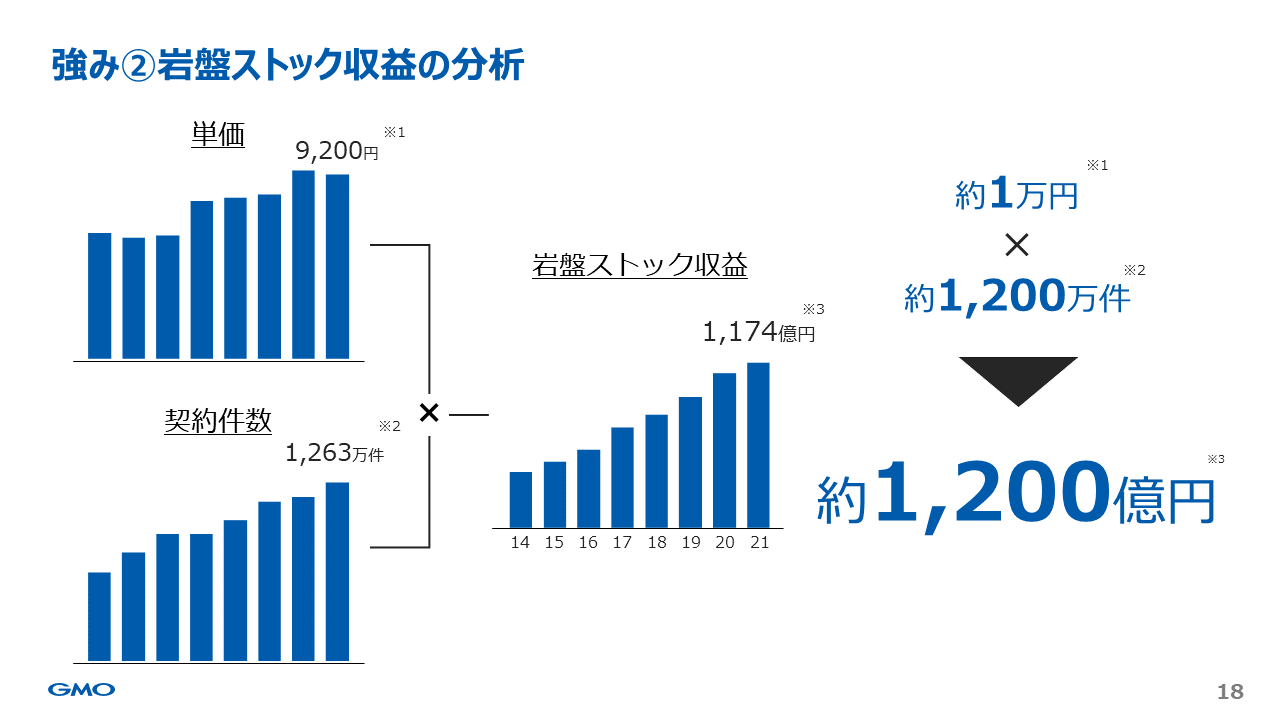

岩盤ストック収益を単価×件数で割り戻したグラフです。単価・件数ともに拡大傾向にあり、足元の1,174億円という岩盤ストック収益は、「年間の単価約1万円」×「約1,200万件の契約件数」から生み出されていることになります。そして契約件数は、足元でも毎日1万件の新規のお申し込みをいただいています。解約もあるため、純増ペースではもう少し小さくなりますが、インターネット上の情報量・トランザクション量が拡大するにつれ、今後も拡大していくものと考えています。

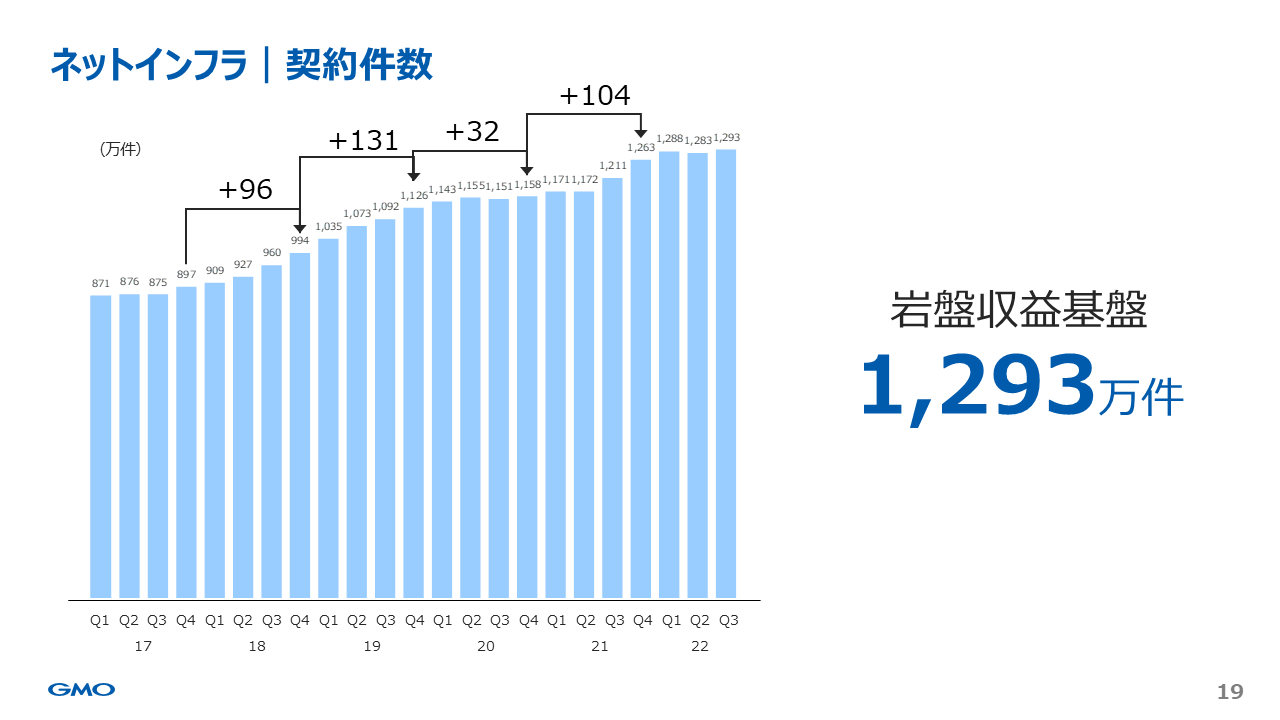

インフラの契約件数の状況です。岩盤ストック収益を支える岩盤収益基盤と言い換えることができます。9月末で1,293万件となっています。過去の年度末の数字をご覧いただいくと、年間約100万件ペースで増加しています。これに先程の単価1万円をかけると、年間100億円の売上が積み上がっていく計算となります。

=============================================

■インターネット・インフラ事業

=============================================

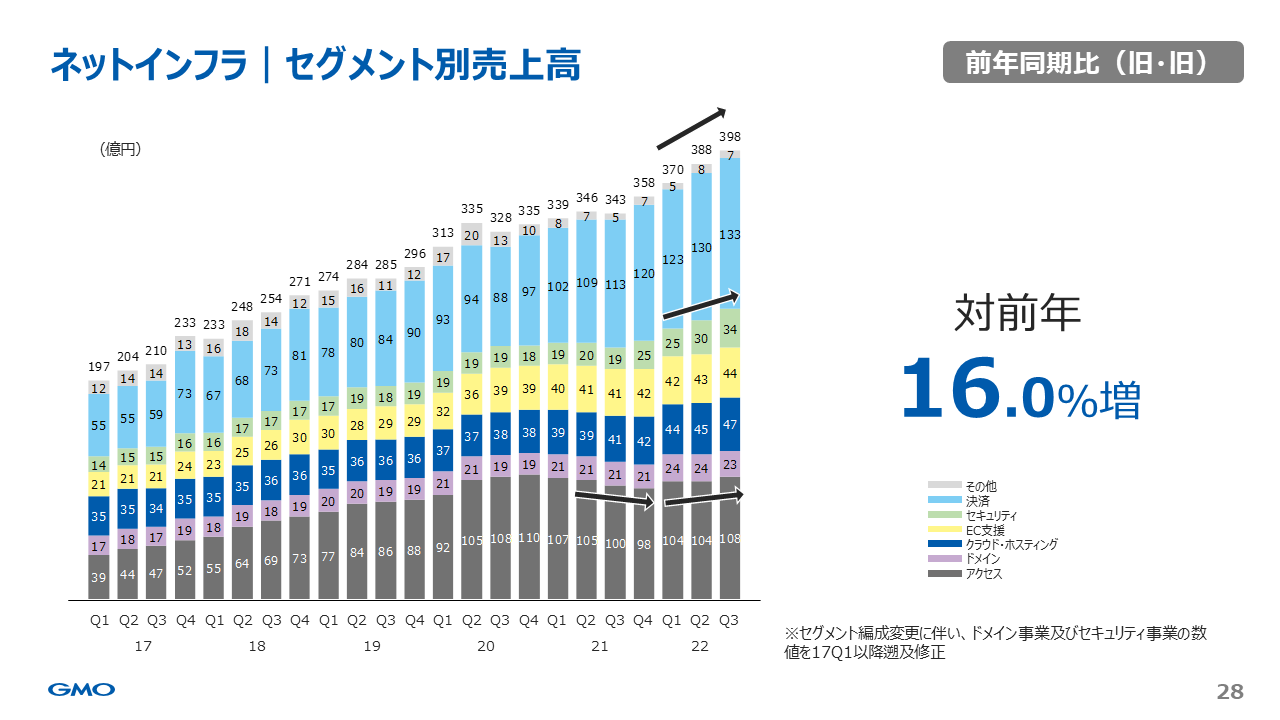

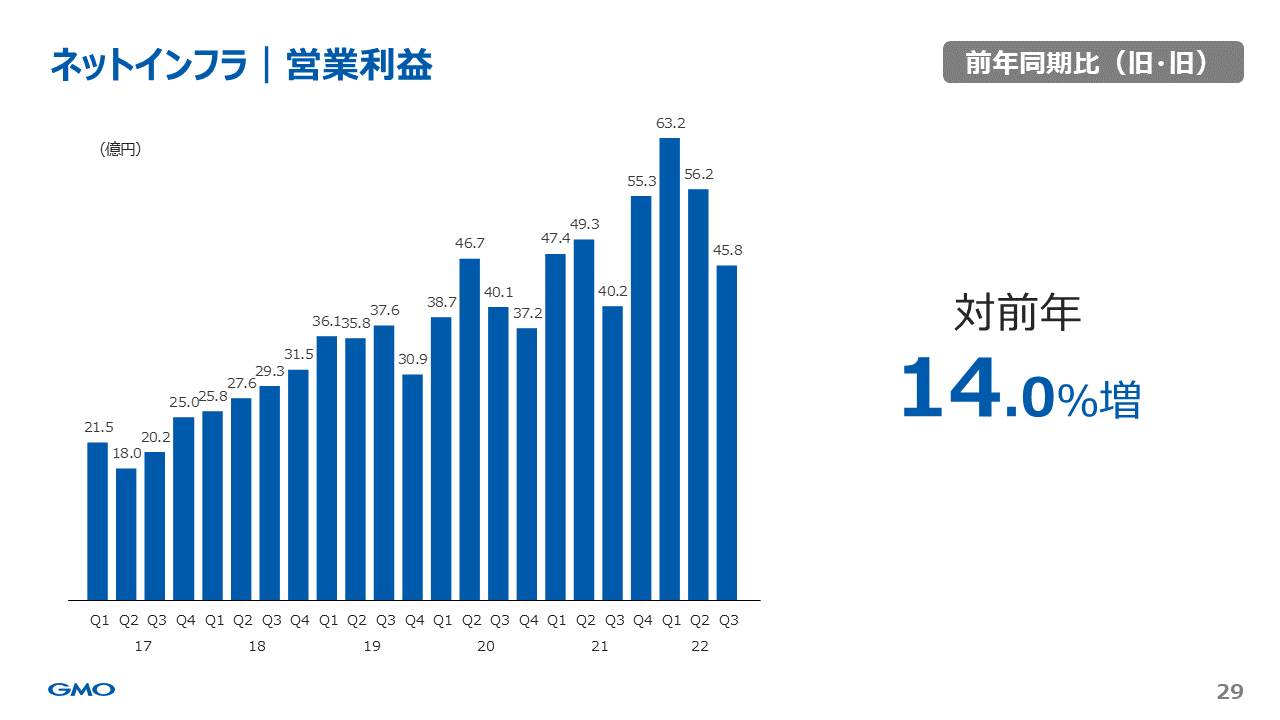

旧基準ベースの四半期売上の推移とその内訳です。セグメント全体の増収率が16%と再び加速してきています。変わらず好調なのは決済事業です。キャッシュレス比率、EC化比率もまだまだ伸びしろがあり、事業環境は良好です。そして、トップラインの加速に貢献しているのはセキュリティ事業です。SSLセキュリティの有効期限の変更による影響が一巡し、再び高成長に戻ってきています。また、前四半期からグループジョインしたGMOサイバーセキュリティ byイエラエも稼働率の上昇に伴い収益が拡大しました。また、売上構成比の大きいアクセスも、前年同期でプラスに転じてきました。要因は2つです。固定回線が、テレワークや遠隔授業の定着を受け着実に積み上がっていることと、大手キャリアによる低価格プランの台頭により、モバイル回線は弱含みで推移しておりましたが、商品の見直しが効果として現れてきています。

四半期営業利益の推移です。投資育成中の事業の収益化が進むなど、各事業が利益拡大フェーズに入っており、イエラエの連結開始による、のれんの償却負担、GMOサインでの戦略投資をこなしつつ、ふた桁増益となりました。この第3四半期はGMOペイメントゲートウェイが本決算のため、業績連動賞与の計上があり、第2四半期との比較では減益となっています。また、累計でみると利益が好調に推移しておりますので、第4四半期には一定程度の投資も予定しています。

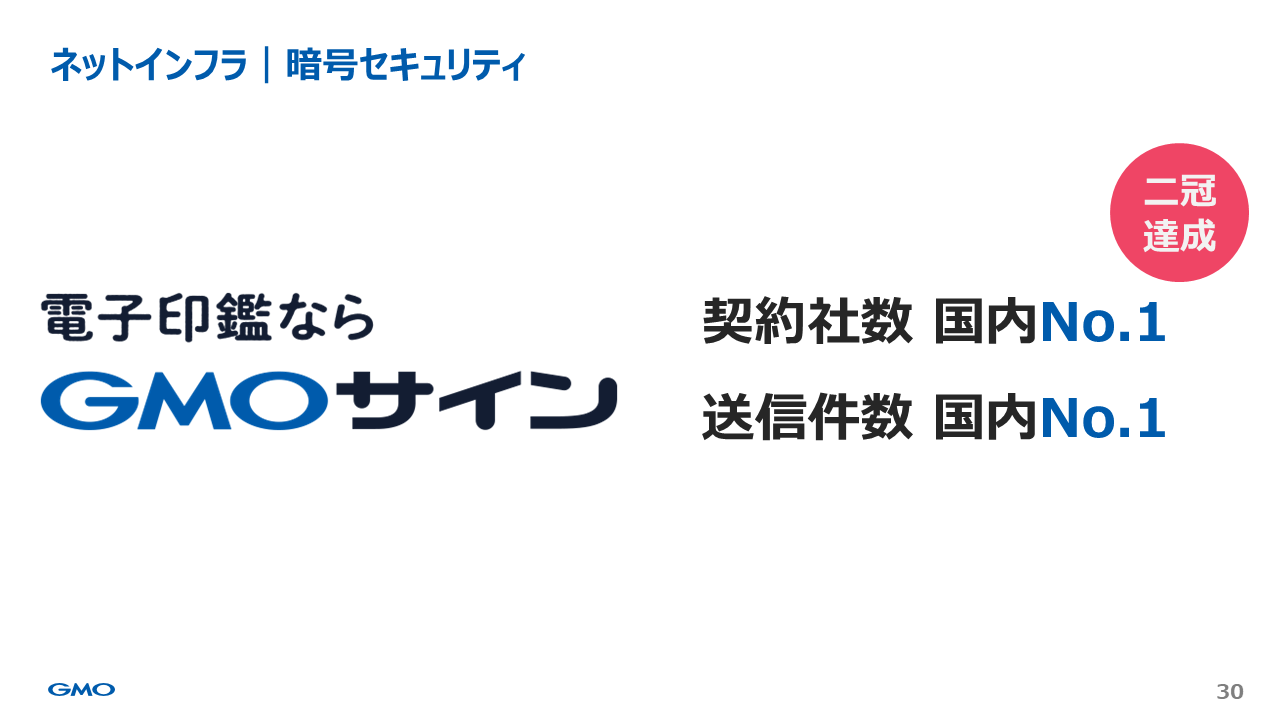

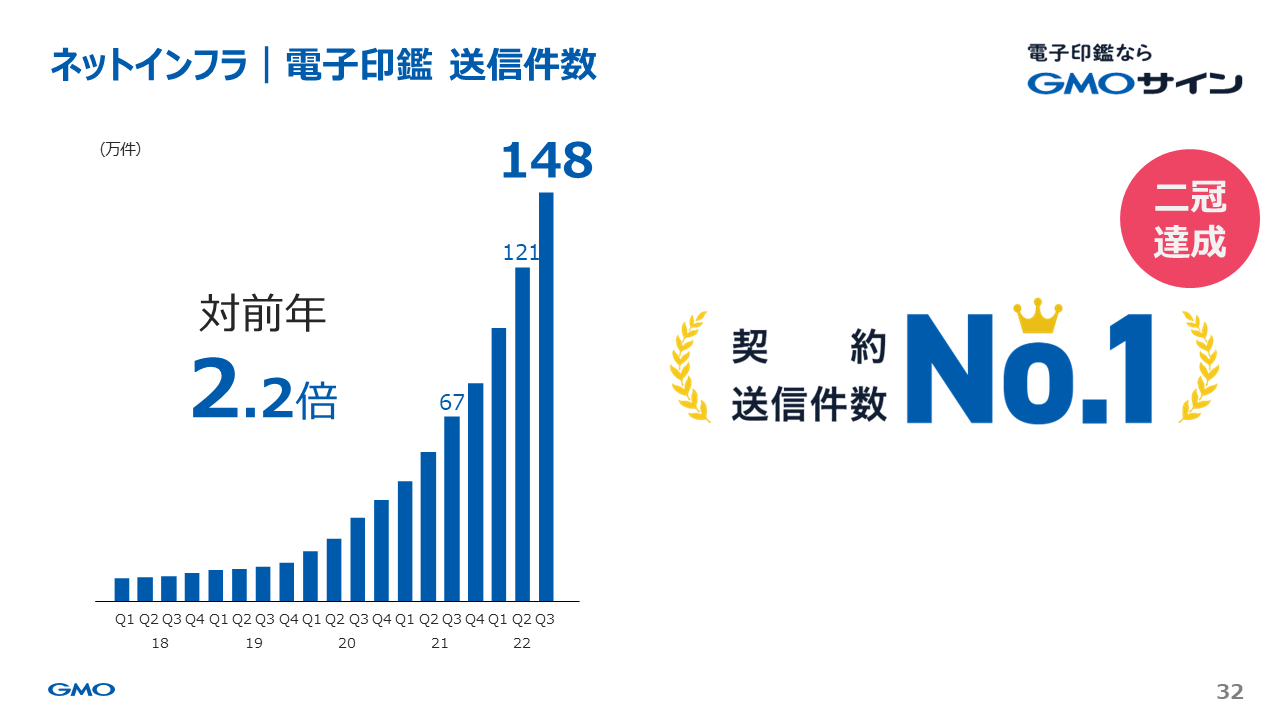

戦略事業として、グループをあげて展開している暗号セキュリティ「GMOサイン」で事業進捗がありました。これまで契約社数でNo.1となっていましたが、送信件数でもNo.1となりました。

2020年6月に、コロナ禍においてグループをあげて取り組んだ「さよなら印鑑キャンペーン」以降も、いわゆるネットワーク効果、グループシナジーによる顧客基盤の拡大が続いており、9月末では対前年2.7倍となる91万件となっています。大手企業への導入も順調に進んでいます。

送信件数は、お客さまの「アクティビティの高さ」を示す最重要KPIと捉えていますが、こちらも国内No.1となり、契約社数と合わせて二冠達成となりました。

GMOサインについては、デジタルガバメントへの取り組みも強化しています。11月には福岡市への導入を決定しました。引き続き、自治体への導入を積極的に推進し、さらなる成長へつなげていきます。

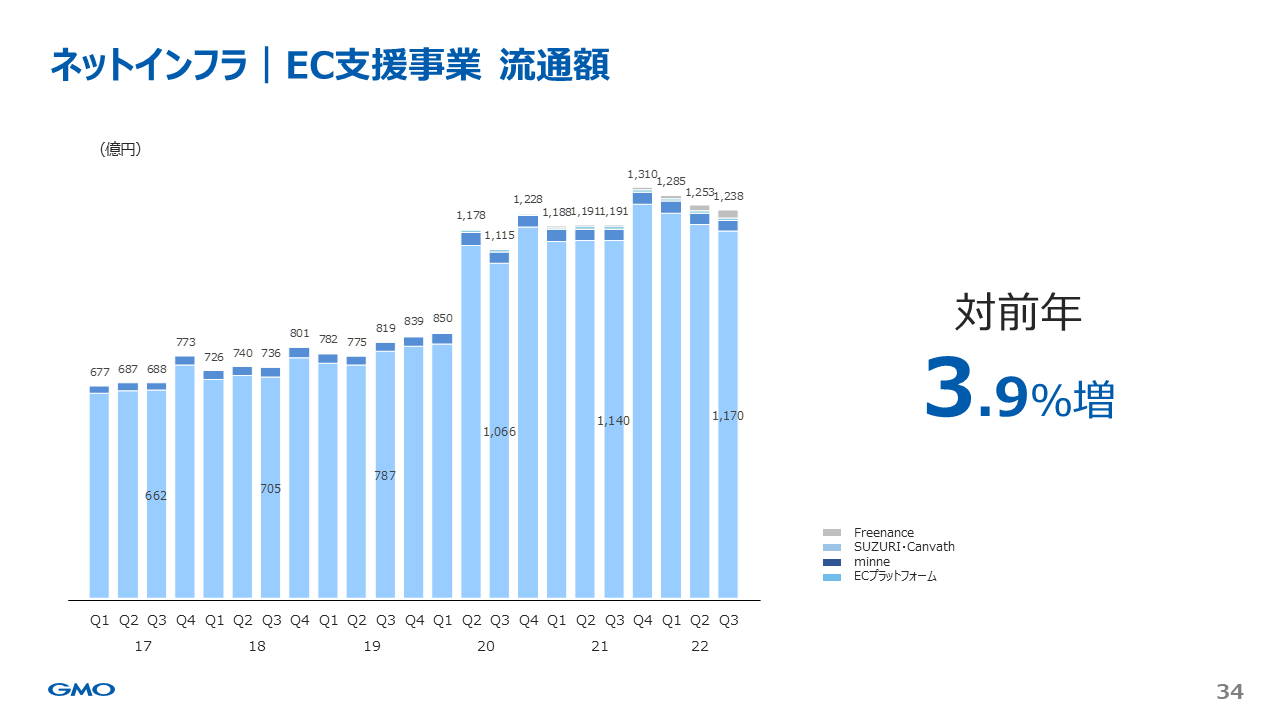

EC支援事業全体の流通額の推移です。カラーミーショップ、MakeShopで展開するECプラットフォームとminne・SUZURI・FREENANCEといったサービスから構成されています。物販ECでは巣ごもり消費の反動減が業界全般で見られましたが、当社グループは高価格帯のMakeShopを中心に堅調に推移しました。この流通額のうち、約40%についてはGMOペイメントゲートウェイの決済をご利用いただいています。クレジットカードなどの決済代行サービスを介して流通する金額のほとんどは、グループサービスをご利用いただいており、ECプラットフォームと決済事業の強いシナジーを示す値と考えています。

=============================================

インターネット広告・メディア事業

=============================================

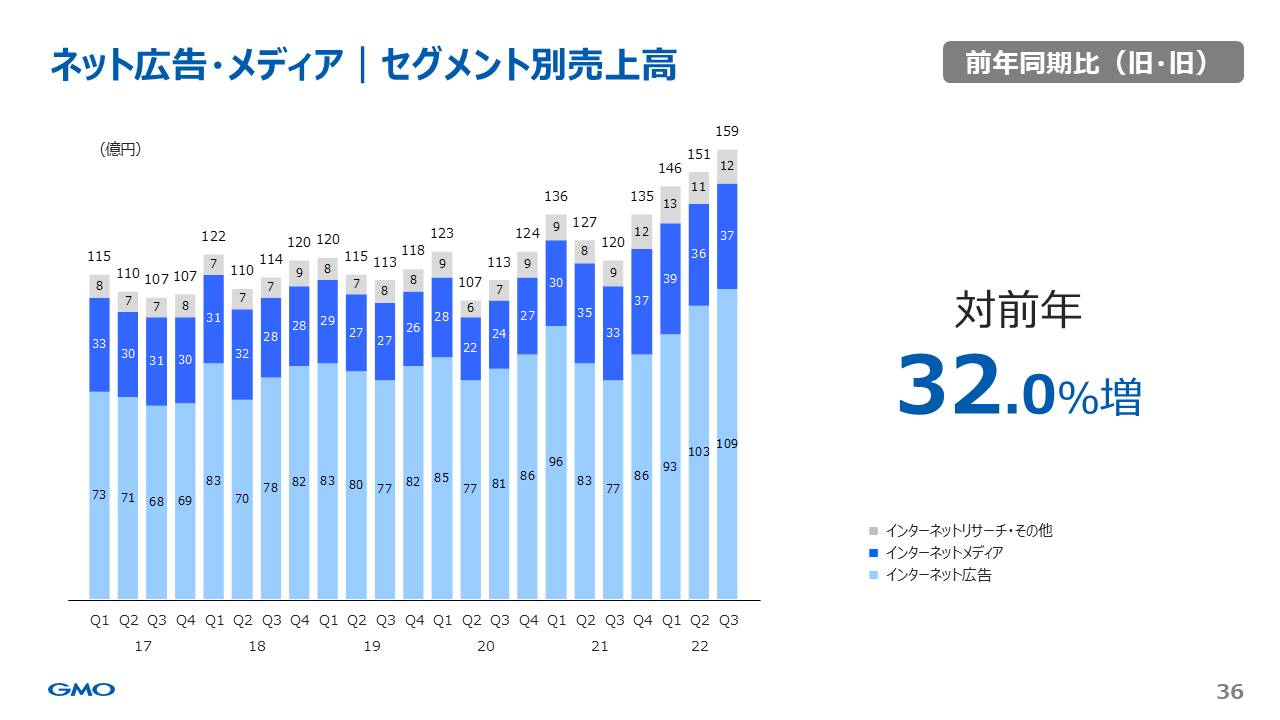

旧基準ベースの四半期売上の推移とその内訳です。通常1月-3月期が繁忙期となりますが、この四半期も四半期最高を更新しました。経済活動の再開を受け、広告代理が好調に推移したことに加え、アフィリエイトも好調なトレンドが続いています。メディアも、自社メディアのPV数が引き続き、堅調に推移しました。

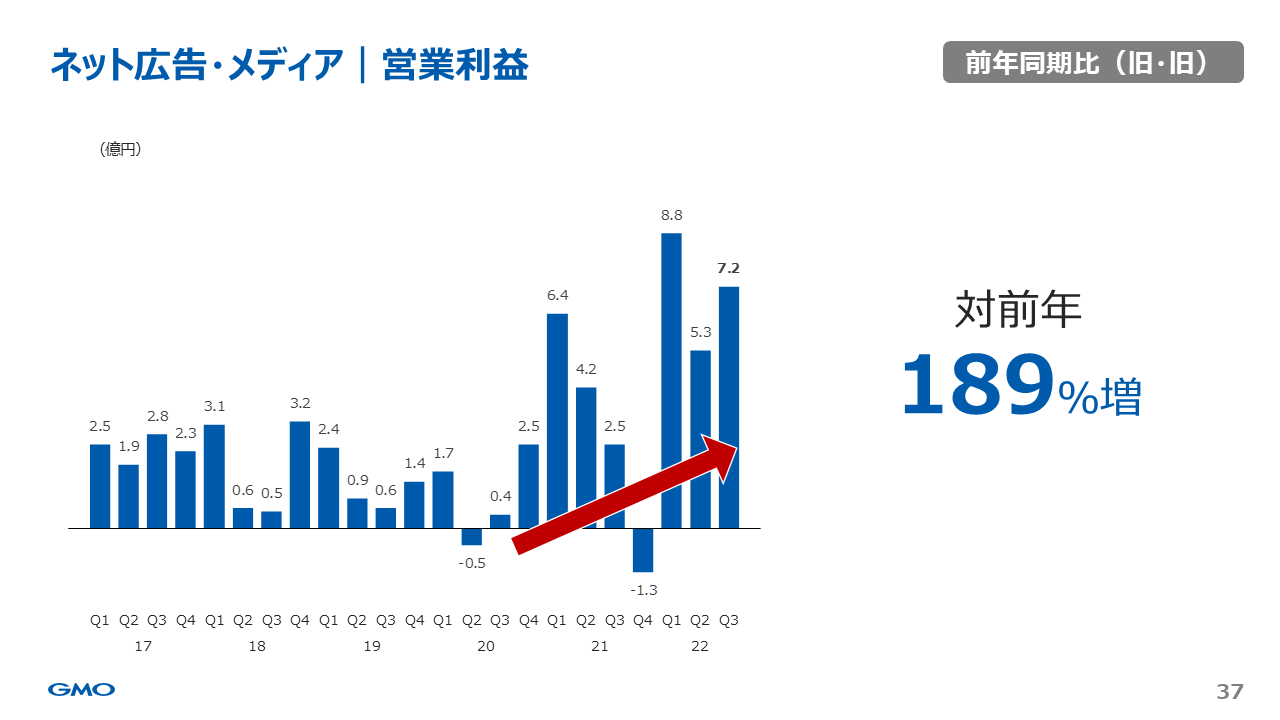

四半期営業利益の推移は、一昨年をボトムに回復基調が続いています。自社メディア、リサーチプラットフォームなど利益率の高い自社商材が拡大する、というトレンドが続いています。上場グループ各社が業績の上方修正を行っている通り、期初計画を上回って好調に推移しています。第4四半期では各社、自社商材・自社メディア強化への投資を実行していきます。

=============================================

インターネット金融事業

=============================================

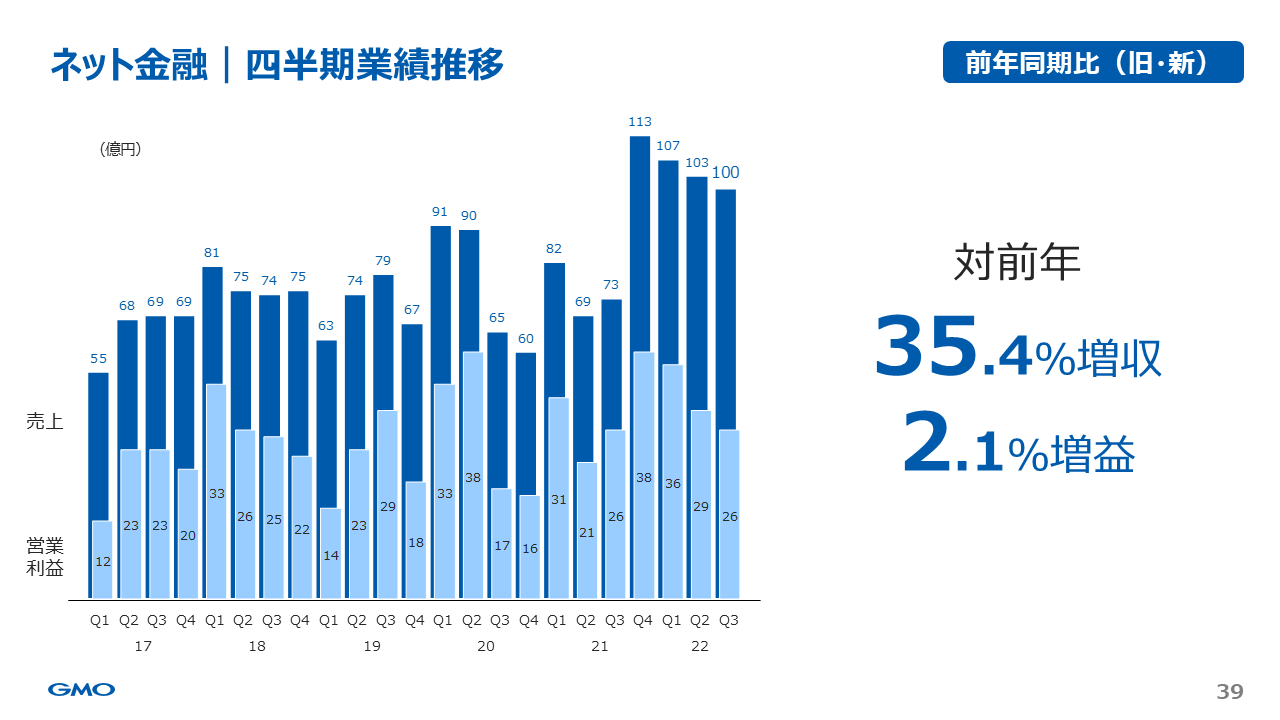

四半期業績の推移は、外貨ex byGMOの連結効果やCFDの好調があり売上は伸長したものの、FXの収益率低下などにより営業利益は微増にとどまりました。

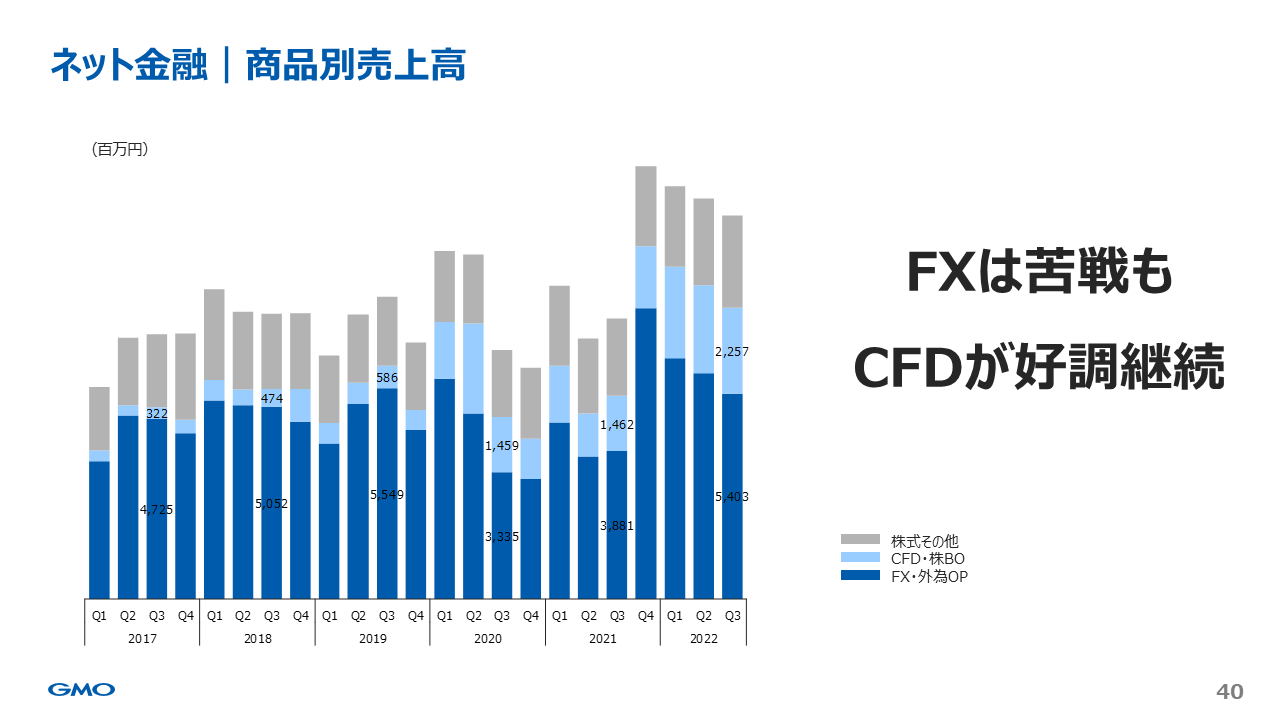

商品別の売上高の推移です。FXは取引高が増加した一方、カバー取引にかかるコストが増加したことで収益率が低下し、対前四半期では弱含みで推移しました。一方CFDは、上半期に続きコモディティ市場や株価指数の活況を受け、好調に推移しました。

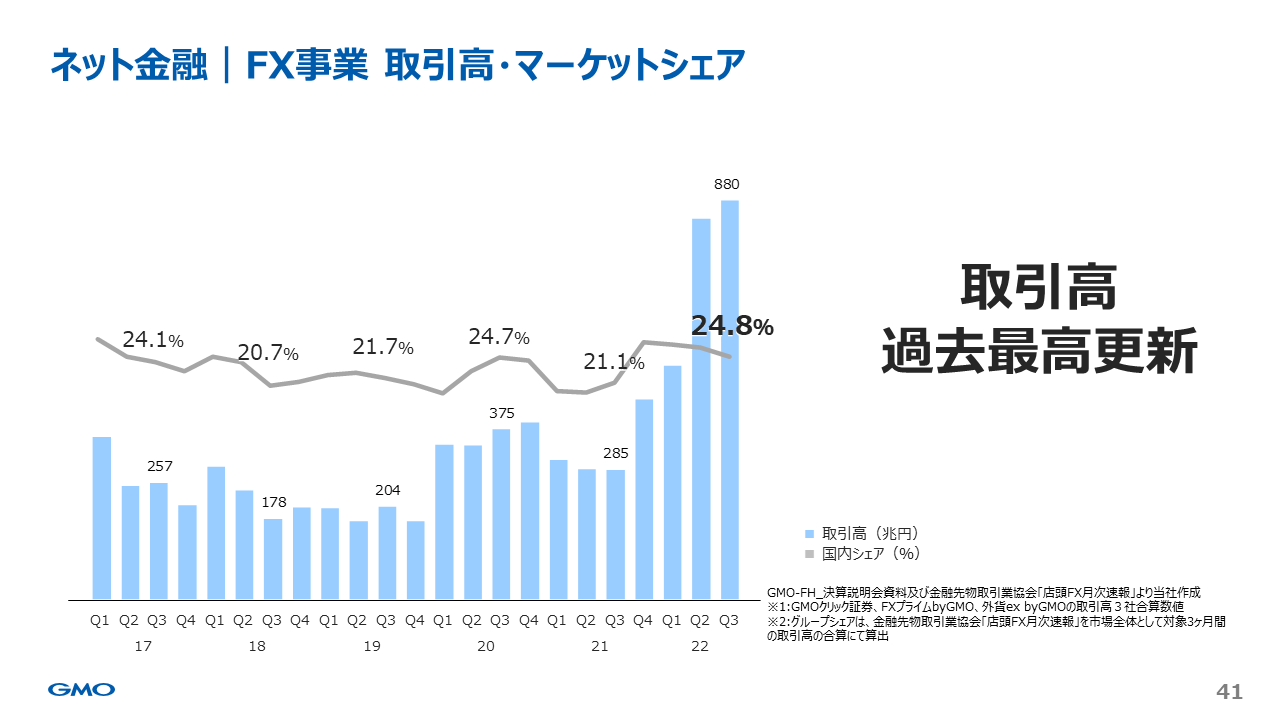

FX取引高・国内シェアの推移です。取引高は、マーケットのボラティリティ上昇により活況に推移し、過去最高を更新しました。一方、取引シェアについては減少しています。私どもはリスク管理の観点から、お客さまあたりの取引上限を設けていますが、今回の活況なマーケットで多くのお客さまが取引上限に達したことによるものです。シェアももちろん重要ですが、引き続き為替市場の動向を注視しつつ、内部取り組みと収益性の向上を目指していきます。

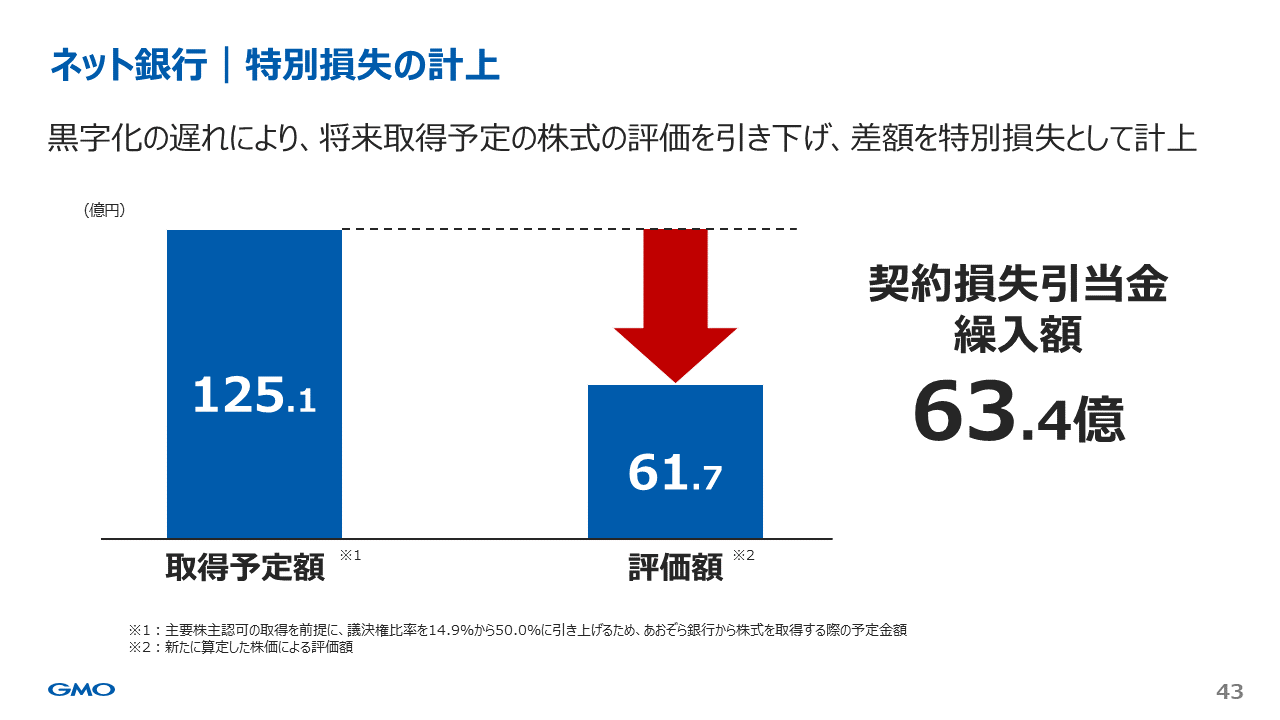

GMOあおぞらネット銀行の「特別損失の計上」についてご説明します。GMOあおぞらネット銀行は、2023年3月期、通期での黒字化を目指して事業展開しておりましたが、事業計画との乖離が生じたことから、期中において増資及び事業計画の修正を行うこととなりました。GMOあおぞらネット銀行に対する当社グループのシェアは、現状14.9%ですが、こちらを50%まで引き上げる予定です。この将来取得予定の株式の「単価」について、増資に伴い新たに算定した株価まで、約半分まで評価を引き下げることとしました。結果、株価の引き下げによる差額を特別損失として計上することとなりました。

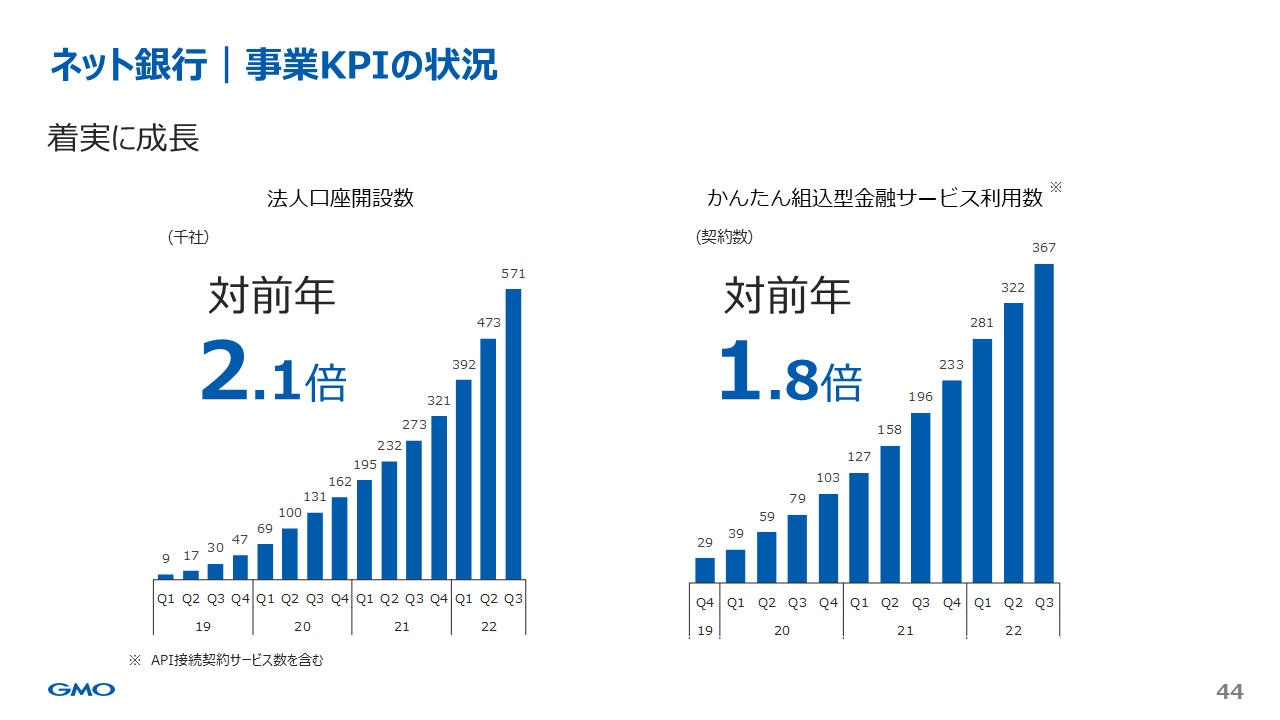

業績面では遅れをとっていますが、事業KPIについては着実に成長を続けています。法人のお客さまに軸足を置いたサービス展開を行った結果、法人口座数は順調に拡大しています。次なるメガベンチャーが当社のお客さまから生まれてくることを期待しています。また、「かんたん組込型金融サービス」は、デジタル領域で成長を目指す企業さま向けに、銀行機能をパーツとして提供するサービスです。普及に向けた活動を続けており、現在では「組込型金融・銀行APIといえば、GMOあおぞらネット銀行」と言われるほど、認知も高まっており、手ごたえを感じています。

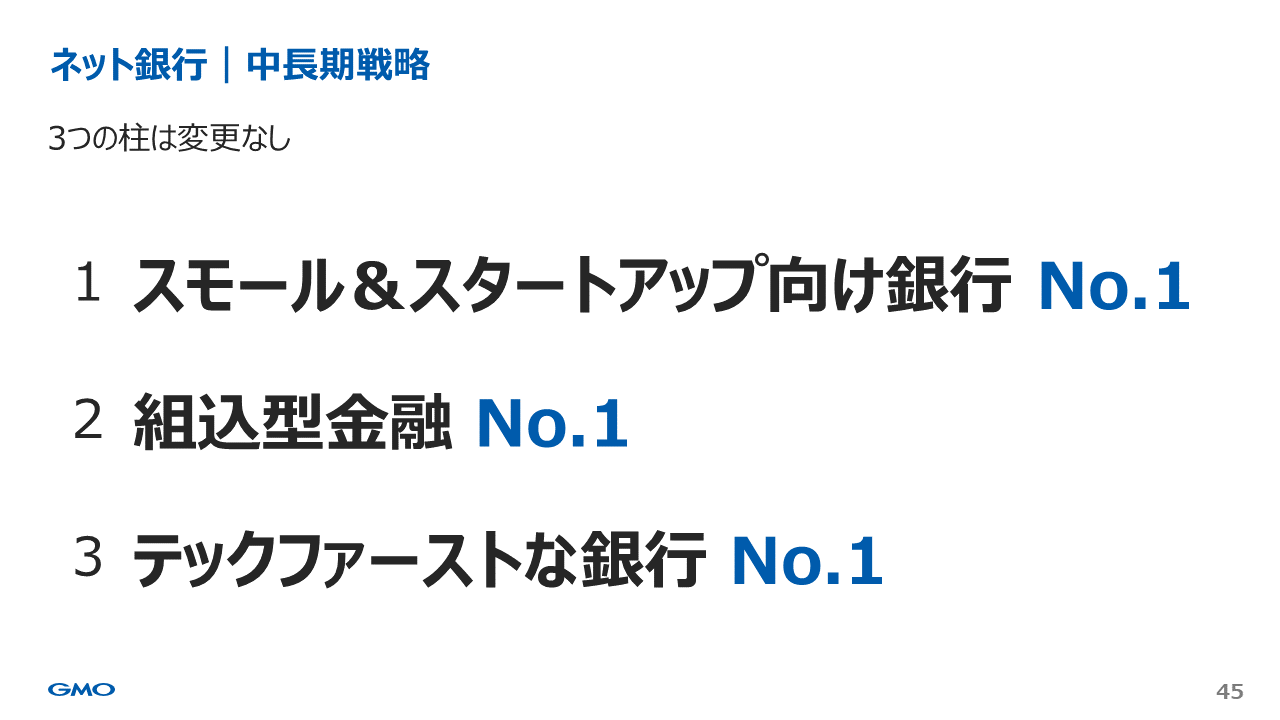

KPIは順調に積み上がっており、リバイスした事業計画でも「スモール&スタートアップ向け銀行No.1」「組込型金融No.1」「テックファーストな銀行No.1」という3つの柱のコンセプトに変更はありません。銀行事業においても、引き続きグループ一丸となって岩盤ストック型の収益モデルにフォーカスして事業展開を行っていきますので、ご期待ください。

=============================================

暗号資産事業

=============================================

暗号資産事業は、マイニング・交換・決済、3つの事業を展開しています。

四半期売上高の推移とその内訳です。交換事業は、活況であった前年上期以降、市場全体の取引高が急減したことにより減収となりました。また、マイニング事業でもデータセンターの稼働率の低下に加え、暗号資産価格やグローバルハッシュレートなどの影響があり低調に推移しました。

四半期営業利益の推移です。交換事業、マイニング事業ともに損失計上となりました。交換事業のGMOコインでは口座数は順調に推移しておりますが、取引高の減少が大きく響いている状況です。また、外資の参入により売買代金シェアが少し減っています。こういった状況を鑑み、マーケティング投資については引続き抑制した形での運用を継続しています。

=============================================

トピックス

=============================================

GMOサイバーセキュリティ byイエラエ

1月にグループジョインを発表した日本最強のホワイトハッカー集団「GMOサイバーセキュリティ byイエラエ」のトピックをご紹介します。

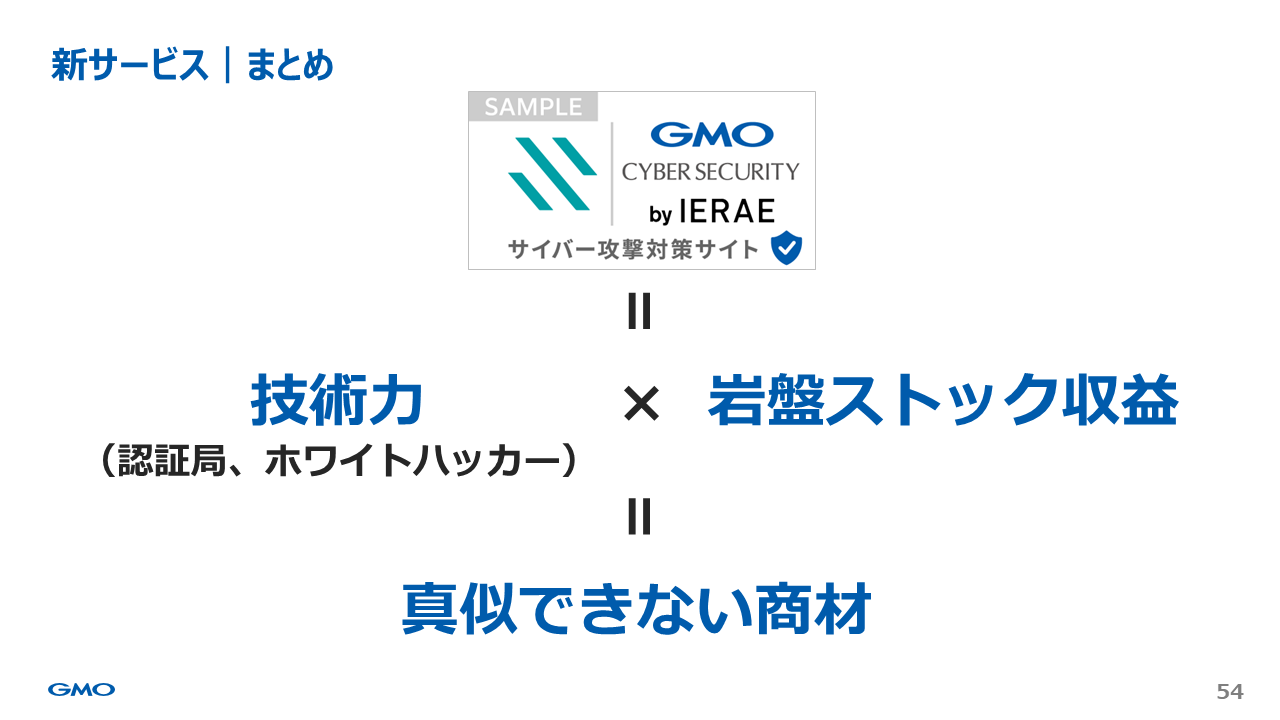

新サービス「サイトシール」の提供を開始しました。当社Webサイトを例にした掲出イメージですが、左側のロゴはすでに当たり前になっている「GMOグローバルサイン」によるSSL認証のシールです。SSL認証のシールについては、サイト訪問者に対してセキュリティへの取り組みをアピールし、サイトが信頼できることを示すもので、既に1万件以上のサイトでご利用いただいています。今回の新サービスは、「サイバー防衛」版のサイトシールとなります。GMOサイバーセキュリティ byイエラエのホワイトハッカーが診断を行い、一定水準のレベルにあると判定できたサイトに対して、こちらのシールの掲出を行います。

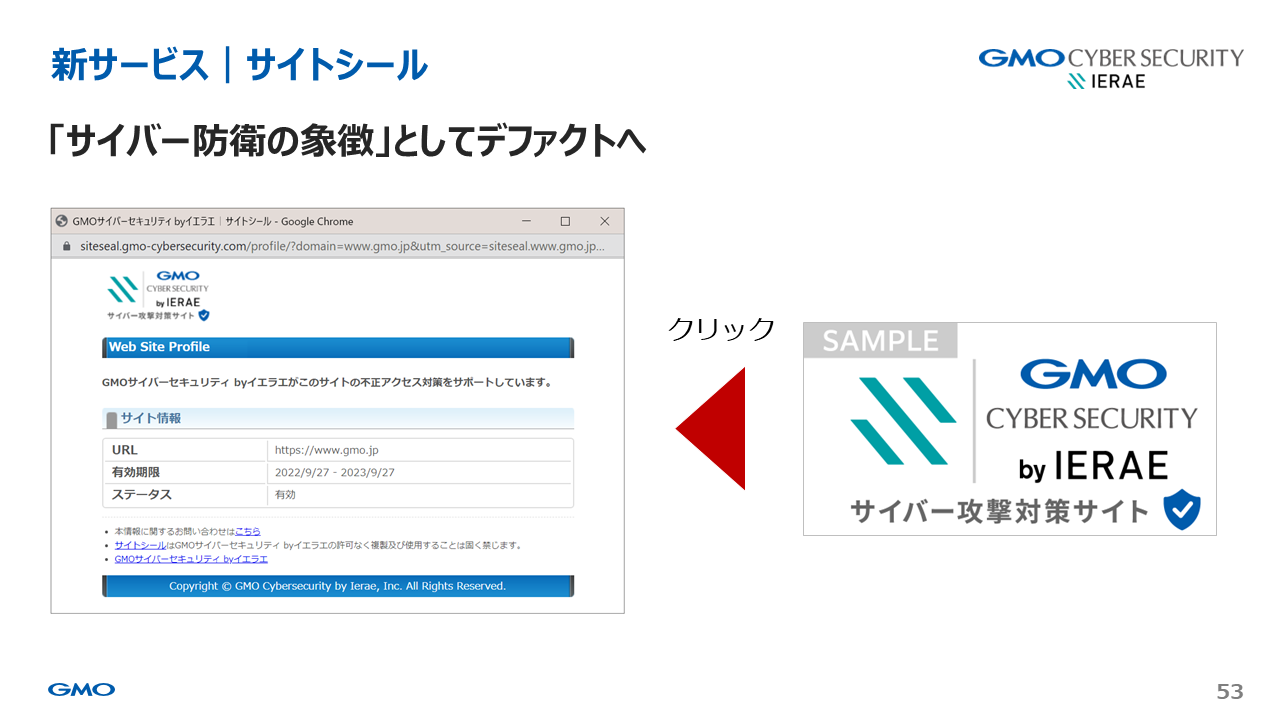

皆さまもご存知の通り、サイバー攻撃に関するニュースが後を絶ちません。情報流出のみならず、事業継続を揺るがす事例も増えてきており、サイバー防衛力がより大事になってきている局面です。こうした事態を受け、企業のサイバー防衛力を格付けするサービスも登場してきています。今般、このサイトシールを、お客さま、お取引先さまに安心してお付き合いをいただくための「サイバー防衛の象徴」として、新たなデファクトスタンダードを目指していきます。

また、現在は、ホワイトハッカーが直接診断を行ったサイトへの掲出のみですが、今後は現在開発中のSaaSプロダクトを導入いただいたWebサイトへも掲出することで、安心・安全なビジネス環境をつくり、日本のサイバー防衛を推し進めていきます。

最後にサイトシールについてまとめます。冒頭で、当社グループの強みは技術力を自社開発・運用に注いでいることと、「岩盤ストック収益」という収益モデル、この2点であるとご説明しました。今回のサイトシールは、単なるシールではなく、まさに私たちの強みを体現したプロダクトだということです。

世界展開している認証局という技術的な強みと、優秀なホワイトハッカーという技術力を組み合わせることで実現できる、他社には真似できない商材です。そしてこの新しいプロダクトも、他のインフラ商材と同様に、岩盤ストック収益の一部につながっていくと考えています。あらためて、GMOサイバーセキュリティ byイエラエとの事業シナジーにご期待ください。

すべての人にインターネット